上市公司企业金融化程度数据+dofile(2008-2024年)

会员社区

| 来源:马克社区用户

企业金融化指企业整体战略层面上由“实业经营”转向“金融驱动”,即企业越来越倾向于通过金融渠道获利,而不是依靠生产、研发、销售等主营业务。企业金融化既有资金利用与风险分散的积极作用,也存在偏离主业与系统风险的隐患,其适度与否,主要取决于企业治理水平、行业特性以及宏观金融环境

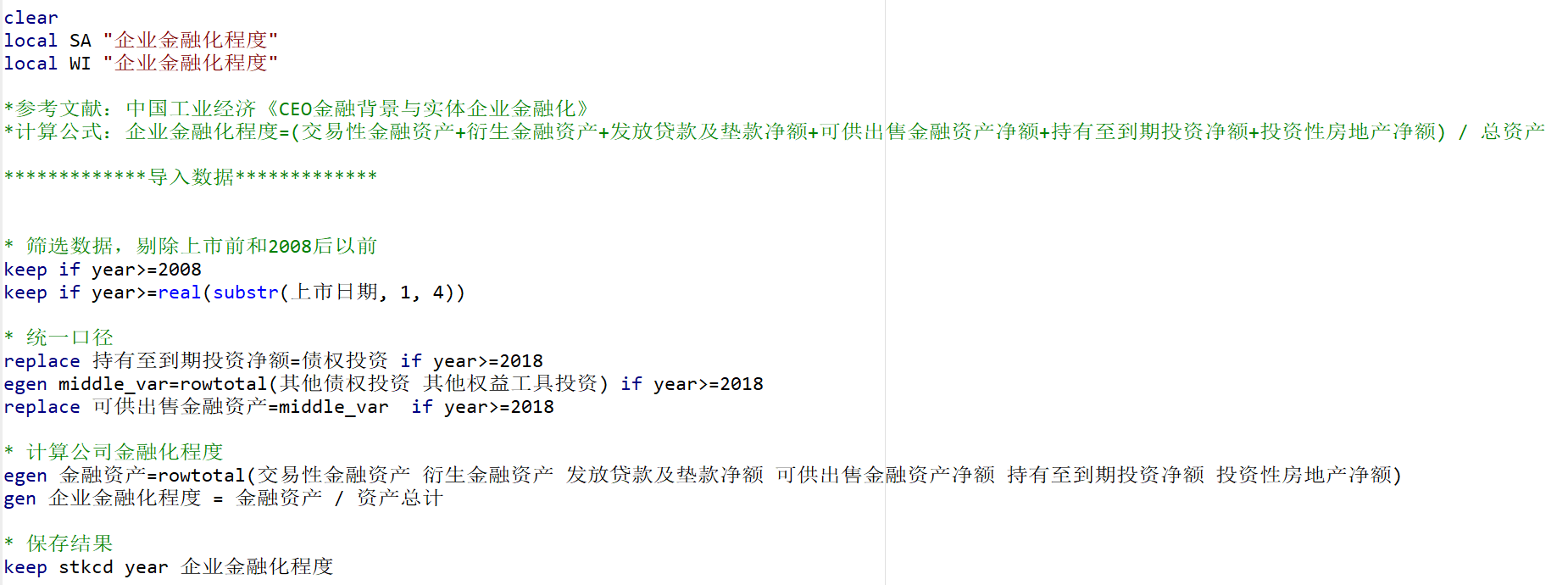

本数据参考《中国工业经济》中杜勇等(2019)的测算方法,采用金融资产占总资产的比值来定义企业金融化程度,数据涵盖2008-2024年,涉及5640家上市公司,5.6万个样本,包含原始数据、计算代码及最终结果,以期为相关学术研究提供数据支持

一、数据介绍数据名称:上市公司企业金融化程度数据+dofile

数据年份:2008-2024年

数据范围:上市公司

数据格式:面板数据,excel、dta、dofile

数据来源:马克社区用户

二、数据指标| 字段名称 | 字段名称 | 字段名称 |

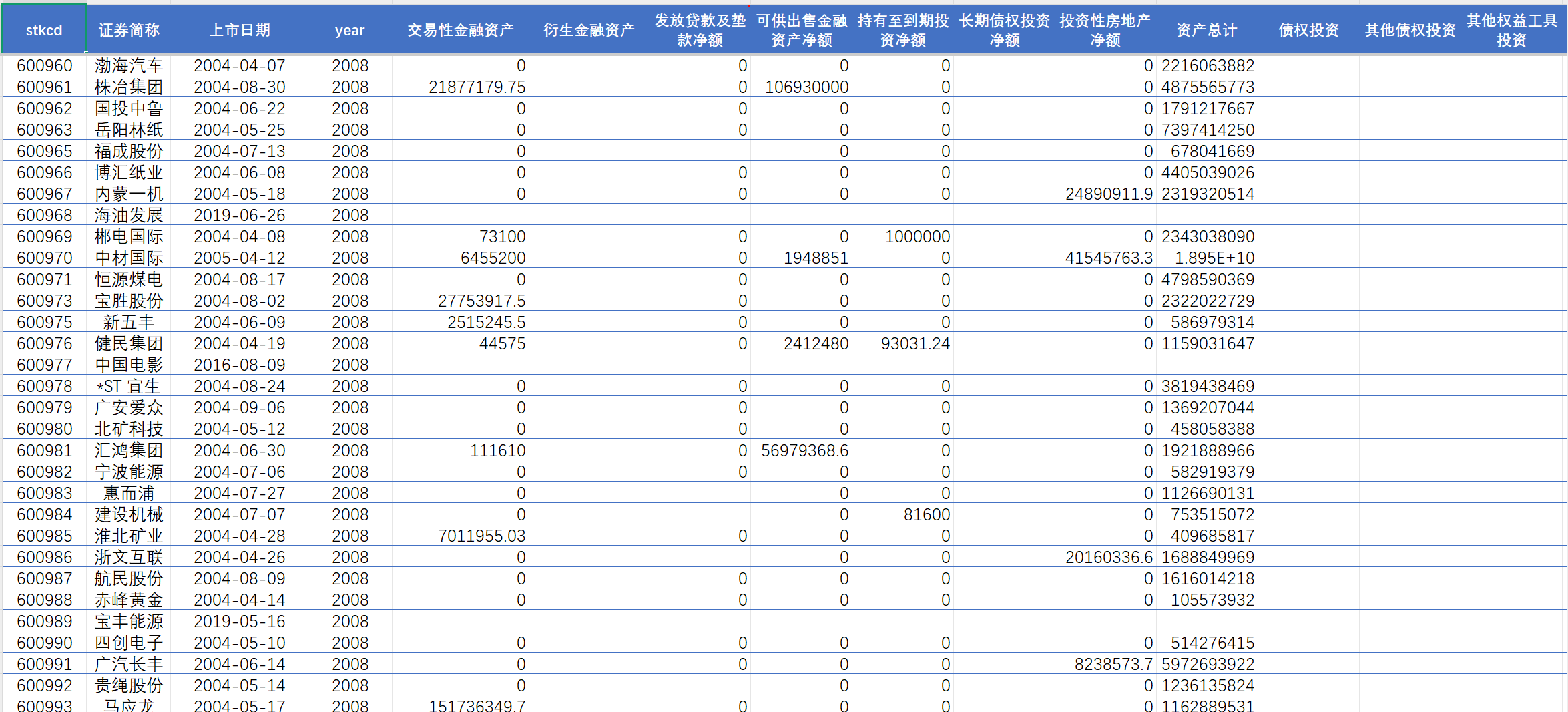

| stkcd | 证券简称 | 上市日期 |

| year | 交易性金融资产 | 衍生金融资产 |

| 发放贷款及垫款净额 | 可供出售金融资产净额 | 持有至到期投资净额 |

| 长期债权投资净额 | 投资性房地产净额 | 资产总计 |

| 债权投资 | 其他债权投资 | 其他权益工具投资 |

| 公允价值变动收益 | 投资收益 | 其中对联营企业和合营企业的投资收益 |

| 营业利润 | 其他综合收益损失 | 首次上市日期 |

| 市场类型 | IndustryName | IndustryCode |

| PROVINCE | CITYCODE | CITY |

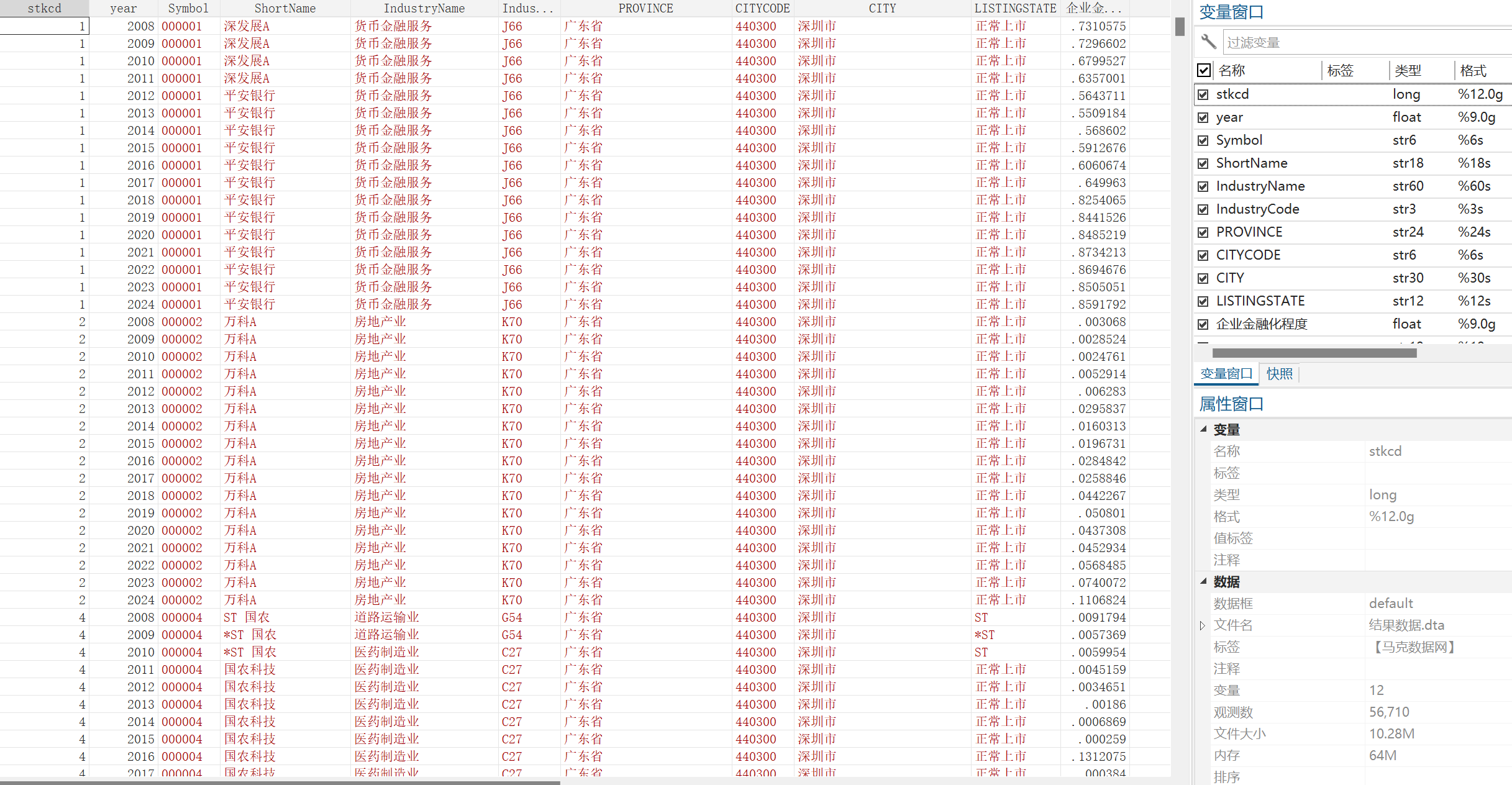

| LISTINGSTATE | 企业金融化程度 |

企业金融化程度 = (交易性金融资产 + 衍生金融资产 + 发放贷款及垫款净额 + 可供出售金融资产净额 + 持有至到期投资净额 + 投资性房地产净额) ÷ 总资产

四、参考文献杜勇, 谢瑾, 陈建英. CEO金融背景与实体企业金融化[J]. 中国工业经济, 2019, 000(005):136-154.

五、数据概览1、上市公司企业金融化程度数据-原始数据

2、上市公司企业金融化程度数据-计算代码

3、上市公司企业金融化程度数据-最终结果

该数据需要初级会员以上的权限,

请先登录您的账号: 点击登录