数据资产、数字化转型与企业新质生产力(2013-2023年)

会员社区

| 来源:上市公司年报

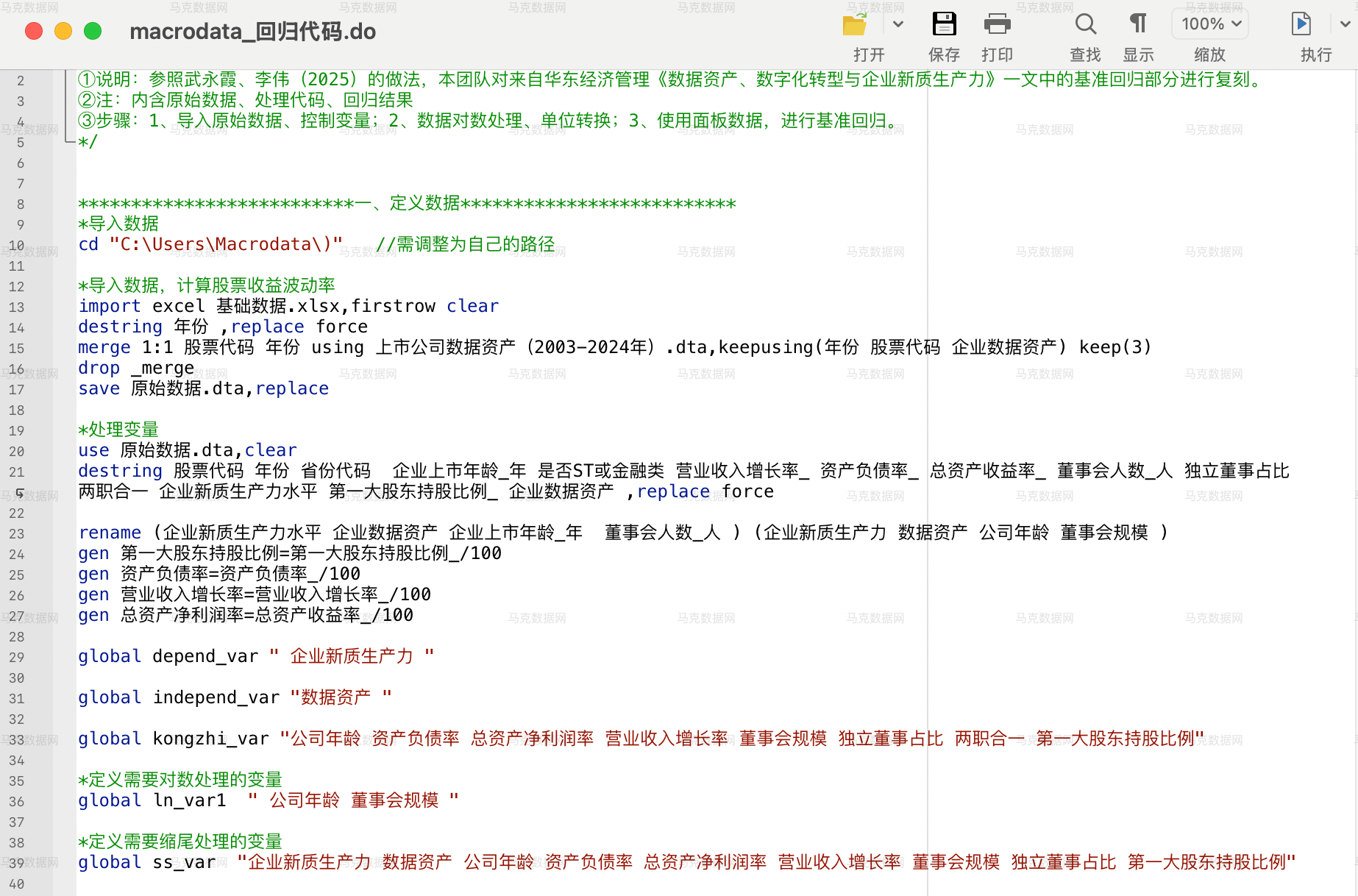

本文基于2013-2023年我国A股上市公司企业数据,考察数据资产对企业新质生产力的影响,参照《华东经济管理》武永霞(2025)的做法,对《数据资产、数字化转型与企业新质生产力》一文中的基准回归部分进行复刻

关键指标构建:

1.企业新质生产力:参考宋佳等(2024)的研究,基于生产力二要素理论,考虑劳动对象在生产过程中的作用和价值,构建相应指标体系、采用熵值法计算新质生产力水平

2.数据资产:借鉴路征等(2024)的方法,测算企业数据资产,企业数据资产 = ln( 市场价值-固定资产-金融资产-无形资产)

数据名称:数据资产、数字化转型与企业新质生产力

数据范围:A股上市公司

时间范围:2013-2023年

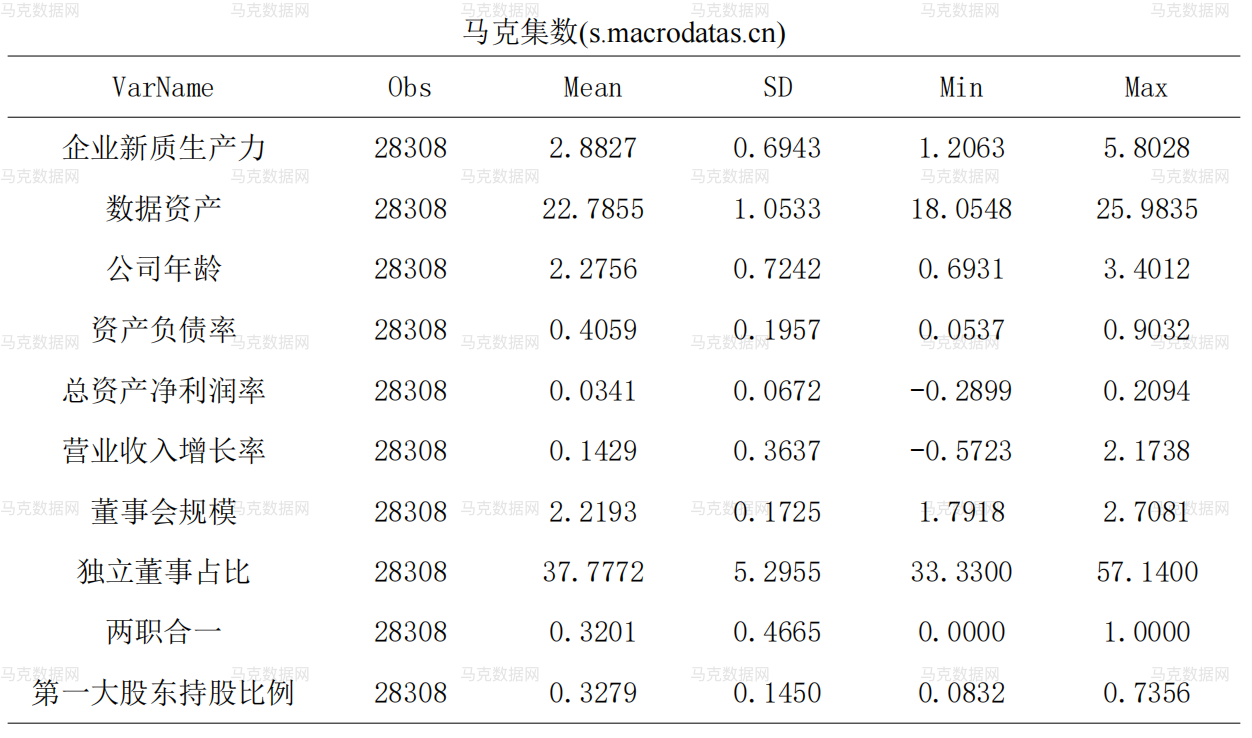

有效样本:28308条

数据来源:上市公司年报

数据整理:马克数据网

更新时间:2026年1月

数据说明:包含原始数据、基准回归dofile

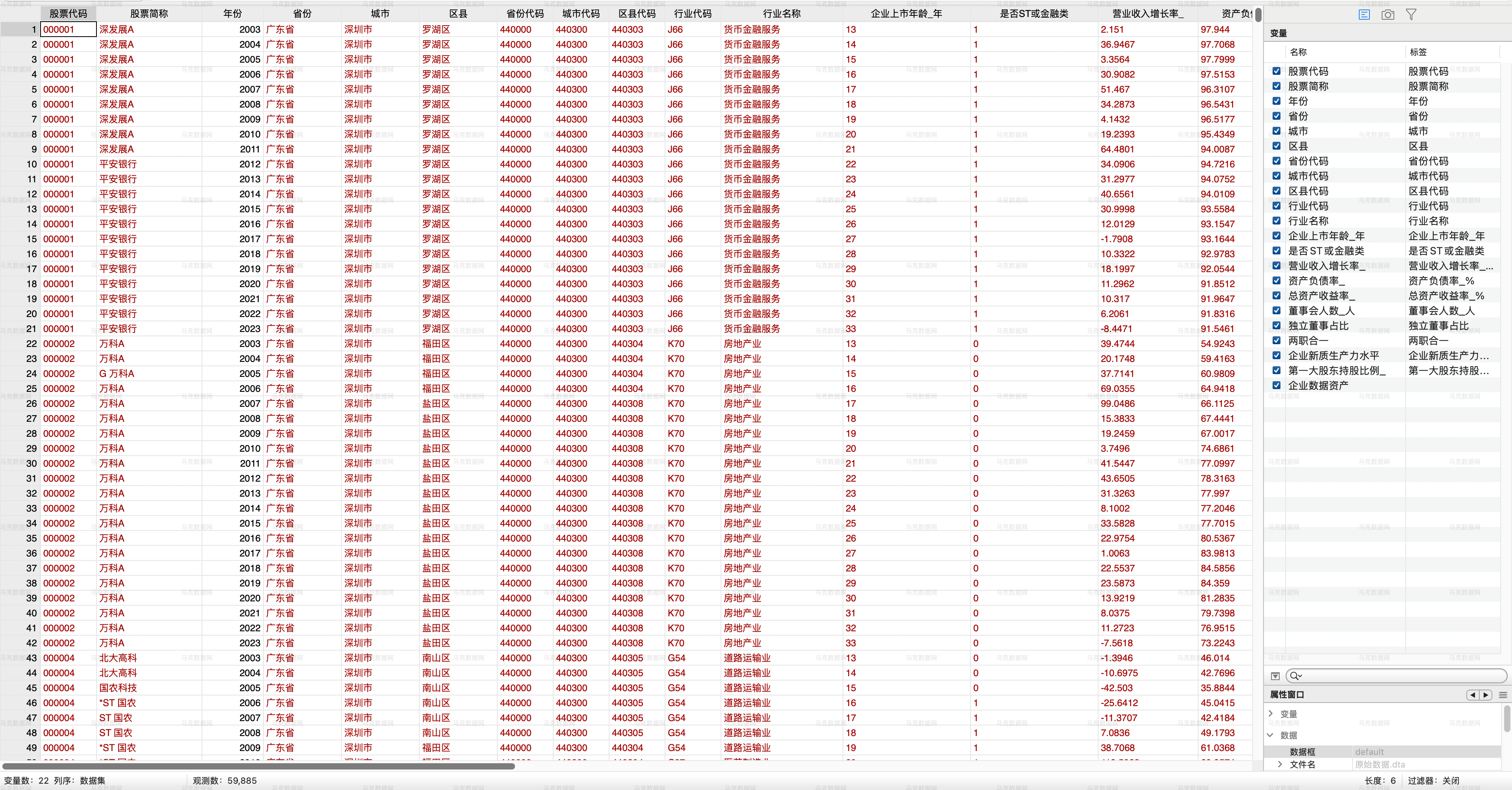

二、数据指标| 股票代码 | 股票简称 | 年份 |

| 省份 | 城市 | 区县 |

| 省份代码 | 城市代码 | 区县代码 |

| 行业代码 | 行业名称 | 企业上市年龄 |

| 是否ST类或金融类 | 营业收入增长率 | 资产负债率 |

| 总资产收益率 | 董事会人数 | 独立董事占比 |

| 两职合一 | 第一大股东持股比例 | 企业新质生产力水平 |

| 企业数据资产 |

[1]武永霞,李伟.数据资产、数字化转型与企业新质生产力[J].华东经济管理,2025,39(12):12-22.

四、数据概览1.原始数据

2.回归代码

3.描述性统计

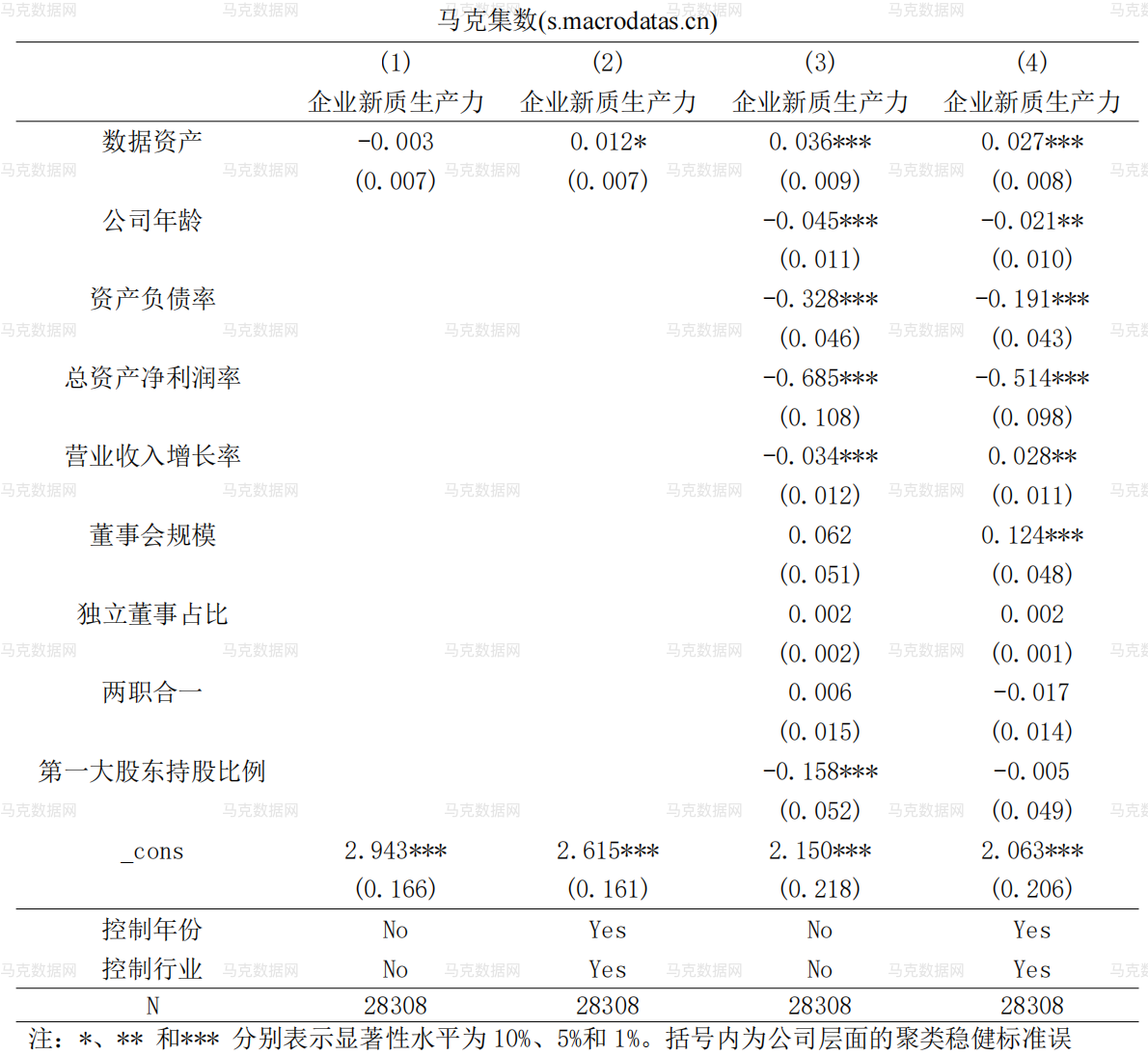

4.基准回归结果

会员登陆后,可在文章底部直接下载对应数据

该数据需要初级会员以上的权限,

请先登录您的账号: 点击登录