上市公司可持续发展能力数据+dofile

会员社区

| 来源:马克社区用户

上市公司的可持续发展能力一般是指公司在追求长期稳定发展的过程中,在保持盈利增长的同时,能够兼顾环境、社会与公司治理(ESG)等多方面因素,实现经济、社会与环境的协调发展,并持续为股东和利益相关方创造价值的能力

目前,衡量上市公司可持续发展能力有多种方法,本次分享数据借鉴杨旭东等(2018)的文章,采用范霍恩可持续发展静态模型对上市公司2001-2024年可持续发展能力进行测算,数据包含原始数据、计算代码以及最终结果

数据名称:上市公司可持续发展能力数据+dofile

数据年份:2001-2024年

数据范围:上市公司

数据格式:面板数据,excel、dta、dofile

数据来源:马克社区用户

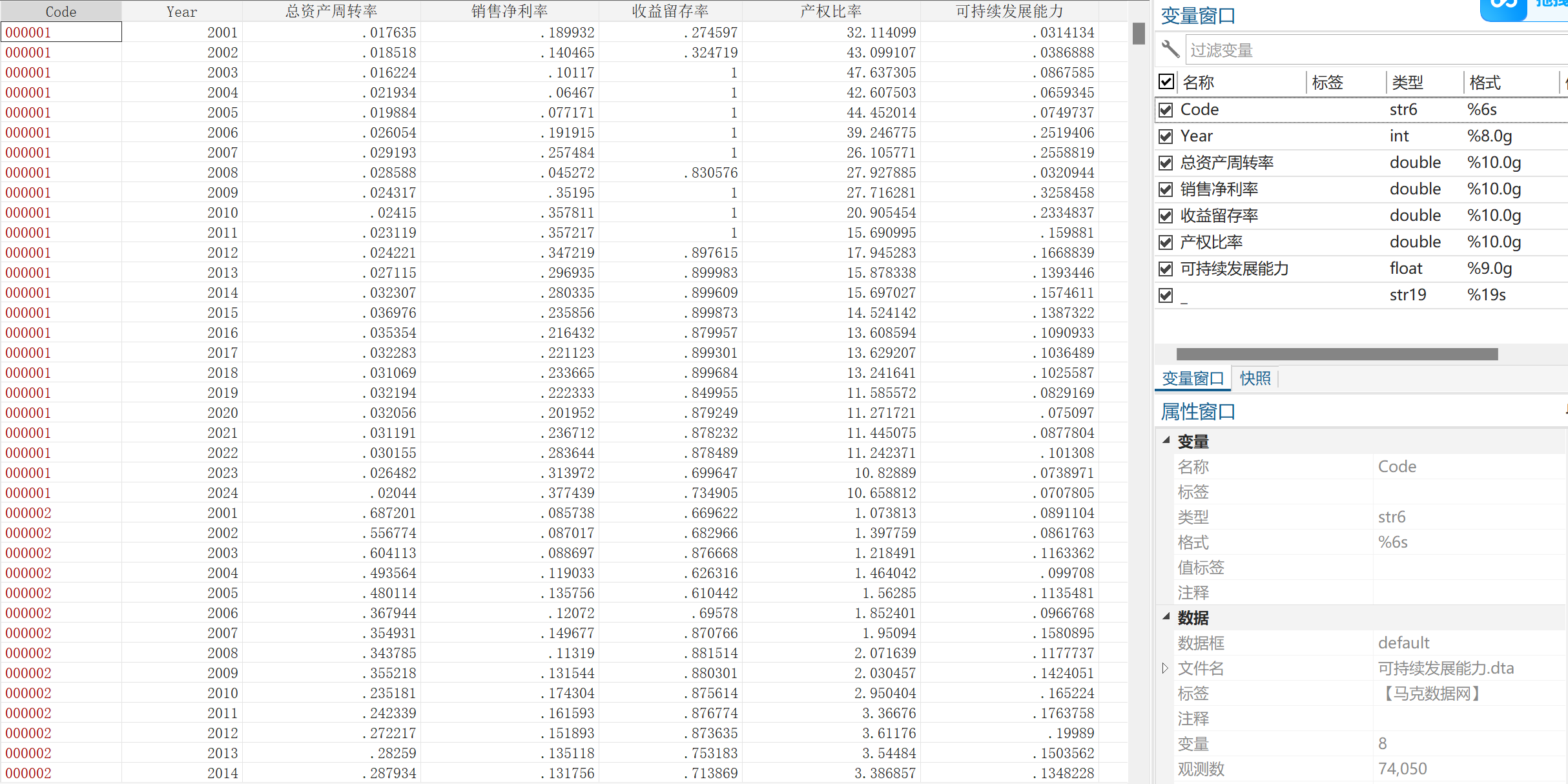

二、数据指标| Code | Year | 总资产周转率 |

| 销售净利率 | 收益留存率 | 产权比率 |

| 可持续发展能力 |

可持续发展能力=销售净利率*收益留存率*(1+产权比率)/(1/总资产周转率-销售净利率*收益留存率*(1+产权比率))

四、参考文献杨旭东,彭晨宸,姚爱琳. 管理层能力、内部控制与企业可持续发展[J]. 审计研究, 2018, (03):121-128.

五、数据概览1、上市公司可持续发展能力数据-原始数据

2、上市公司可持续发展能力数据-计算代码

3、上市公司可持续发展能力数据-最终结果

该数据需要初级会员以上的权限,

请先登录您的账号: 点击登录