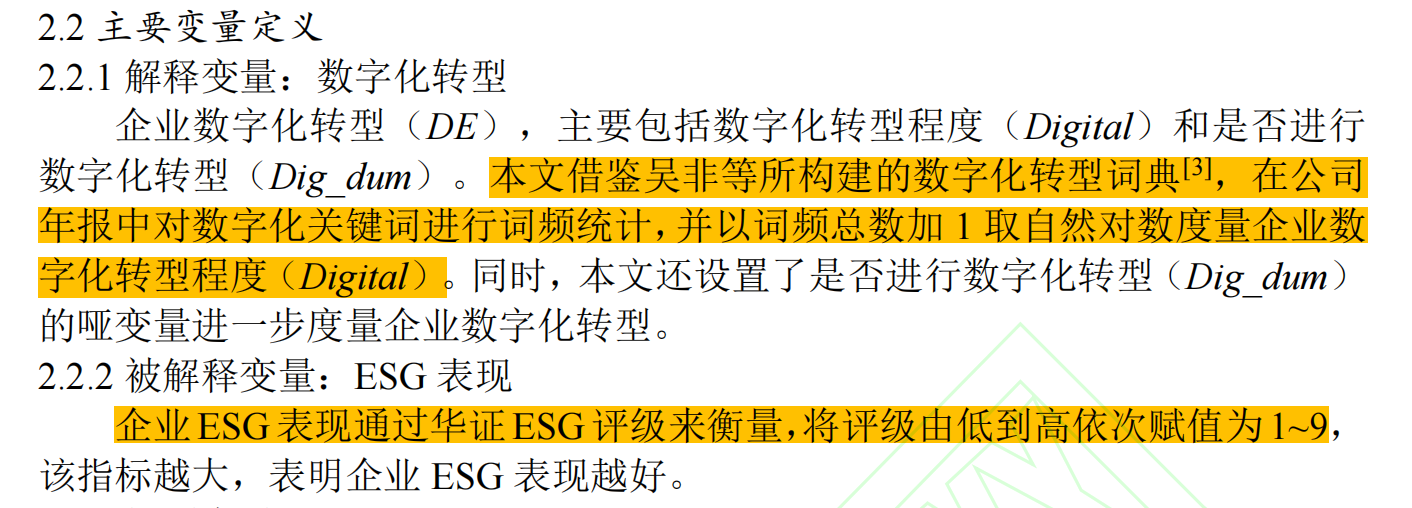

数字化转型与ESG表现:内外双重路径的检验

会员社区

| 来源:上市公司年报

本文以2003-2024年我国A股上市公司为研究对象,考察数字化转型对企业ESG表现的影响

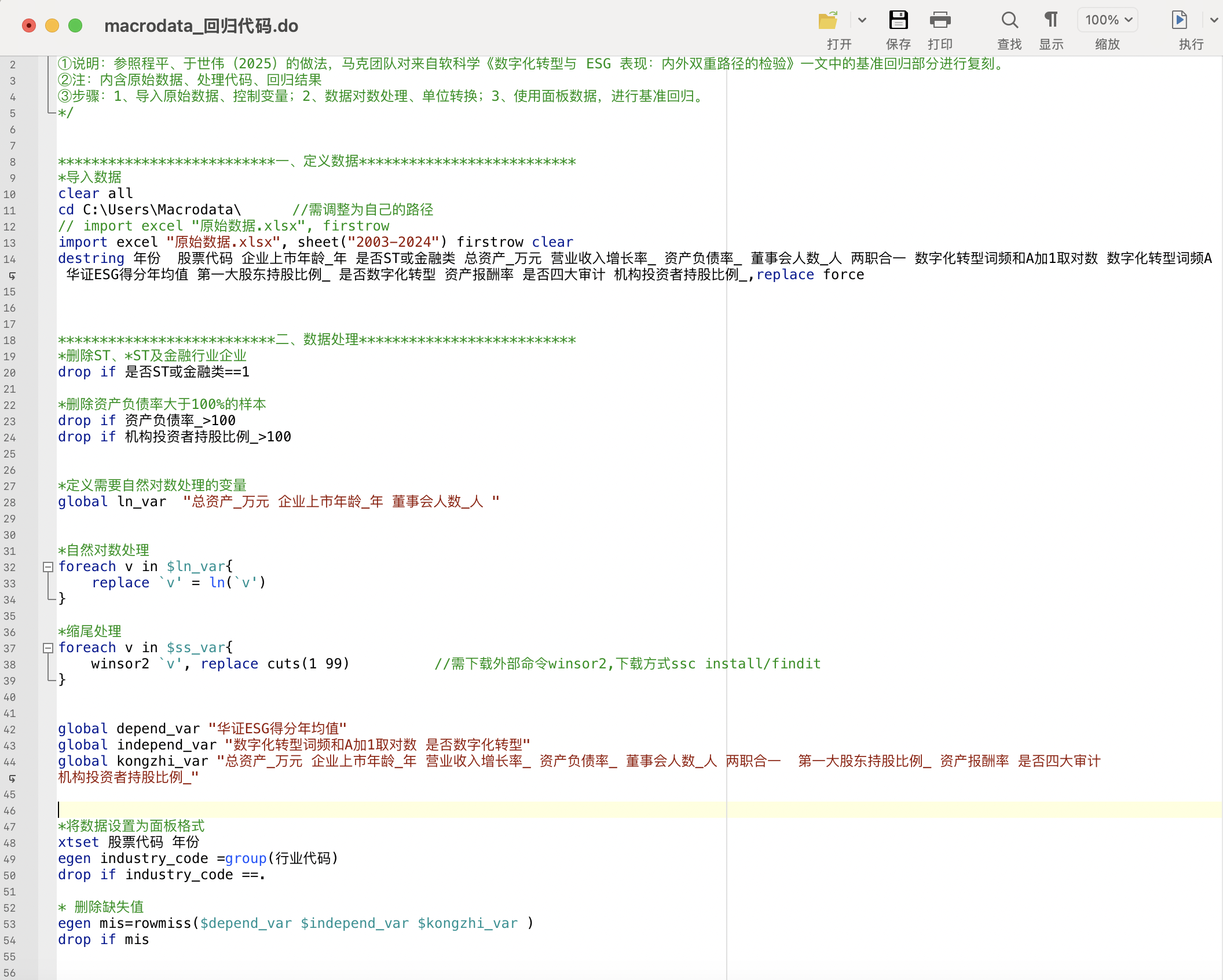

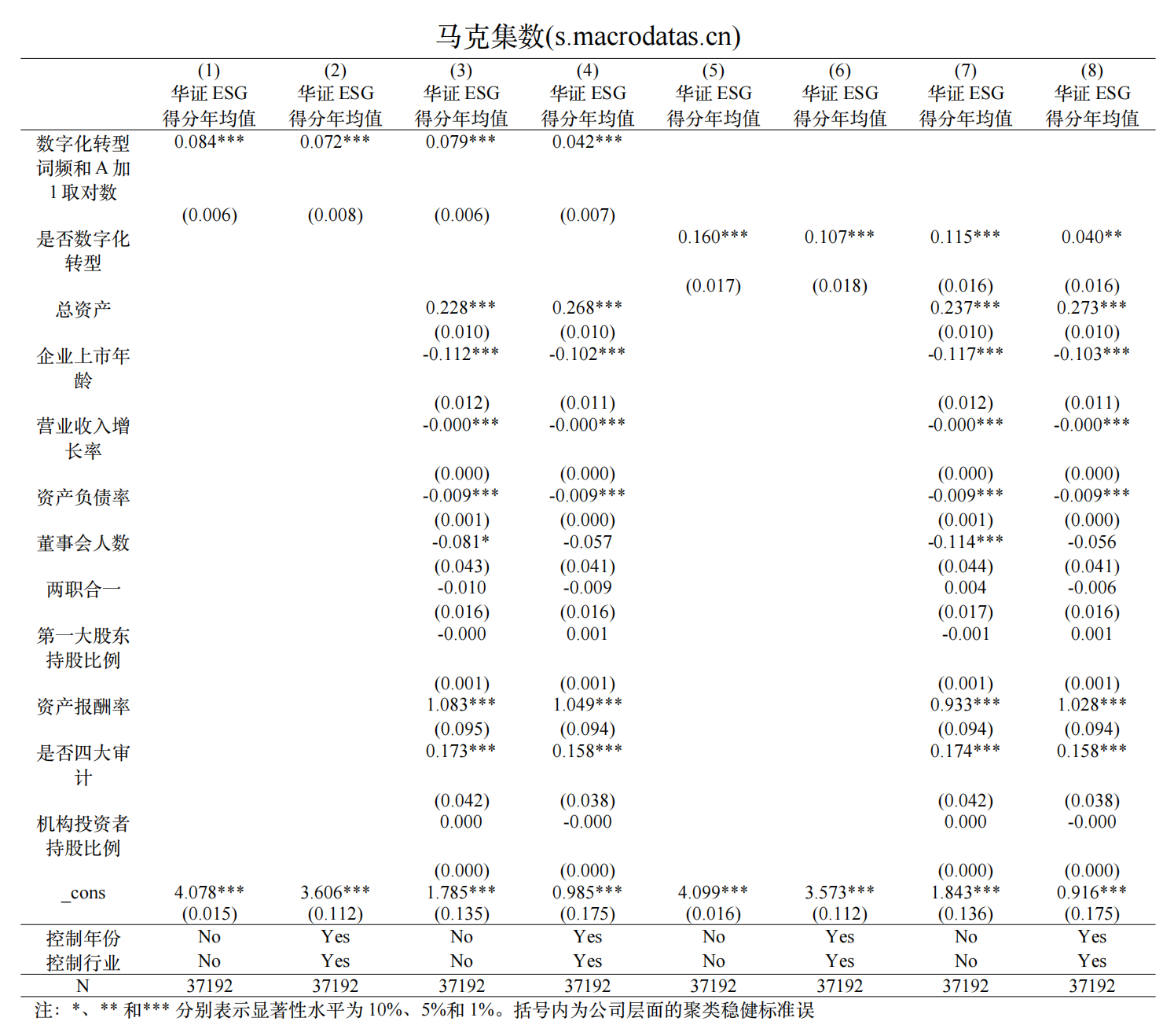

马克团队参照程平、于世伟(2025)的做法,对《数字化转型与ESG表现:内外双重路径的检验》一文中的基准回归部分进行复刻;本次使用2003-2024年我国A股上市公司面板数据,通过实证回归,考察和分析数字化转型对企业ESG表现的影响。研究证实,数字化转型对企业 ESG表现具有显著的提升作用。这一结论不仅为企业可持续发展路径提供了实证依据,更为那些在数字化转型门槛前犹豫观望的企业注入了关键信心。

从实践价值来看,数字化工具能为企业ESG管理带来全方位革新:通过物联网技术实现能耗的实时监控与优化,助力环境绩效提升;借助大数据分析精准洞察供应链中的社会责任风险,推动上下游协同治理;利用人工智能搭建智能化合规体系,显著提升治理效率与透明度。这种转型并非单纯的技术升级,而是从底层逻辑重构企业的可持续发展能力。因此,对企业而言,将数字化转型作为提升ESG表现的核心抓手,既是顺应全球商业文明升级的必然选择,也是增强自身长期竞争力的战略之举。唯有主动拥抱数字化变革,才能在ESG浪潮中占据先机,实现经济效益与社会价值的协同增长。

数据名称:数字化转型与ESG表现:内外双重路径的检验

数据范围:中国A股上市公司

时间范围:2003-2024年

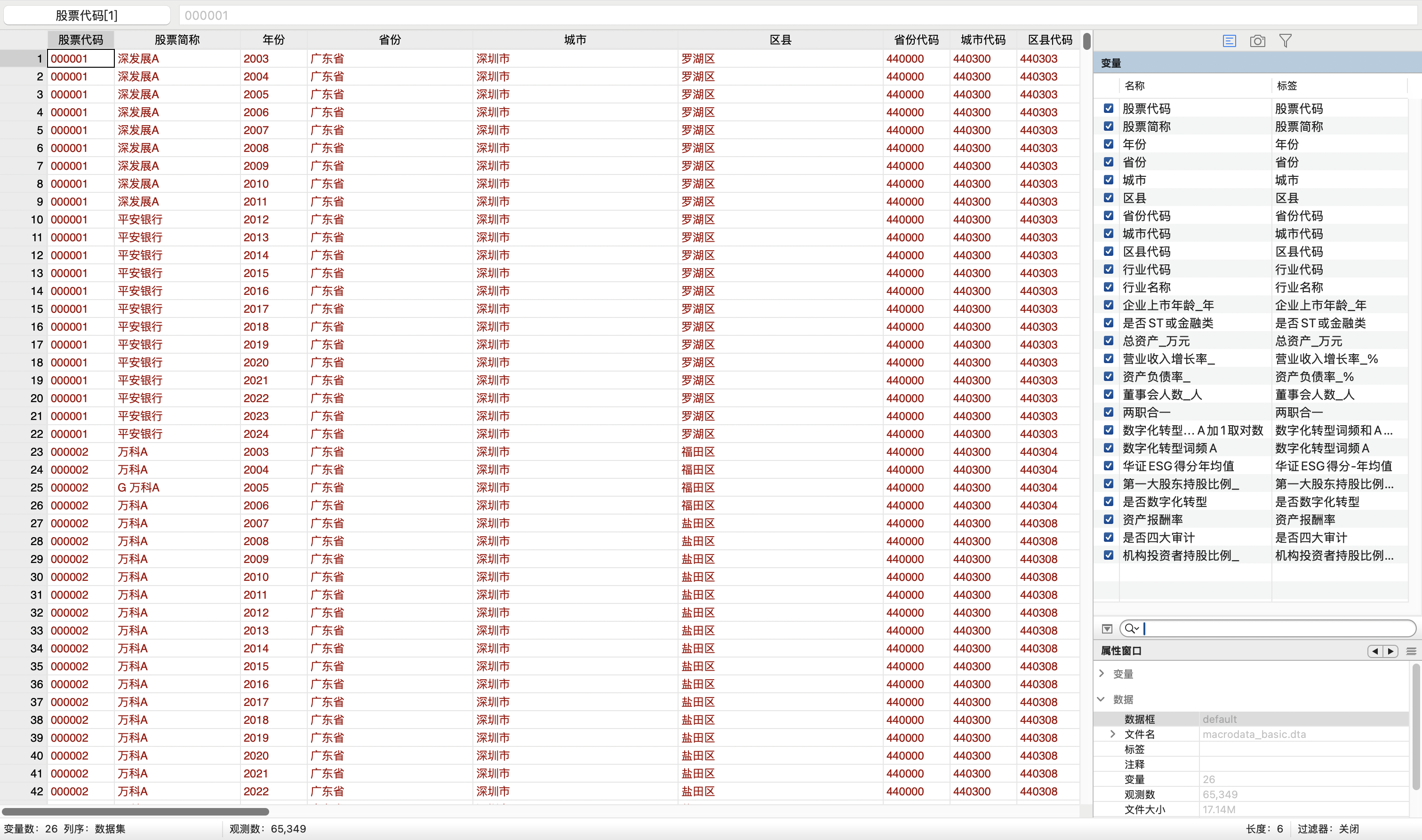

样本数量:65349条

数据来源:上市公司年报

数据整理:马克集数导出(点击查看),内含原始数据、处理代码和回归结果

更新时间:2025年6月更新

二、数据指标| 股票代码 | 股票简称 | 年份 |

| 省份 | 城市 | 区县 |

| 省份代码 | 城市代码 | 区县代码 |

| 行业代码 | 行业名称 | 企业上市年龄 |

| 是否ST或金融类 | 总资产 | 营业收入增长率 |

| 资产负债率 | 董事会人数 | 两职合一 |

| 数字化转型词频A | 数字化转型词频A加1取对数 | 华证ESG得分年均值 |

| 第一大股东持股比例 | 是否数字化转型 | 资产报酬率 |

| 是否四大审计 | 机构投资者持股比例 |

[1]程平,于世伟.数字化转型与ESG表现:内外双重路径的检验[J/OL].软科学,1-10[2025-07-08].

四、数据概览原始数据

回归代码

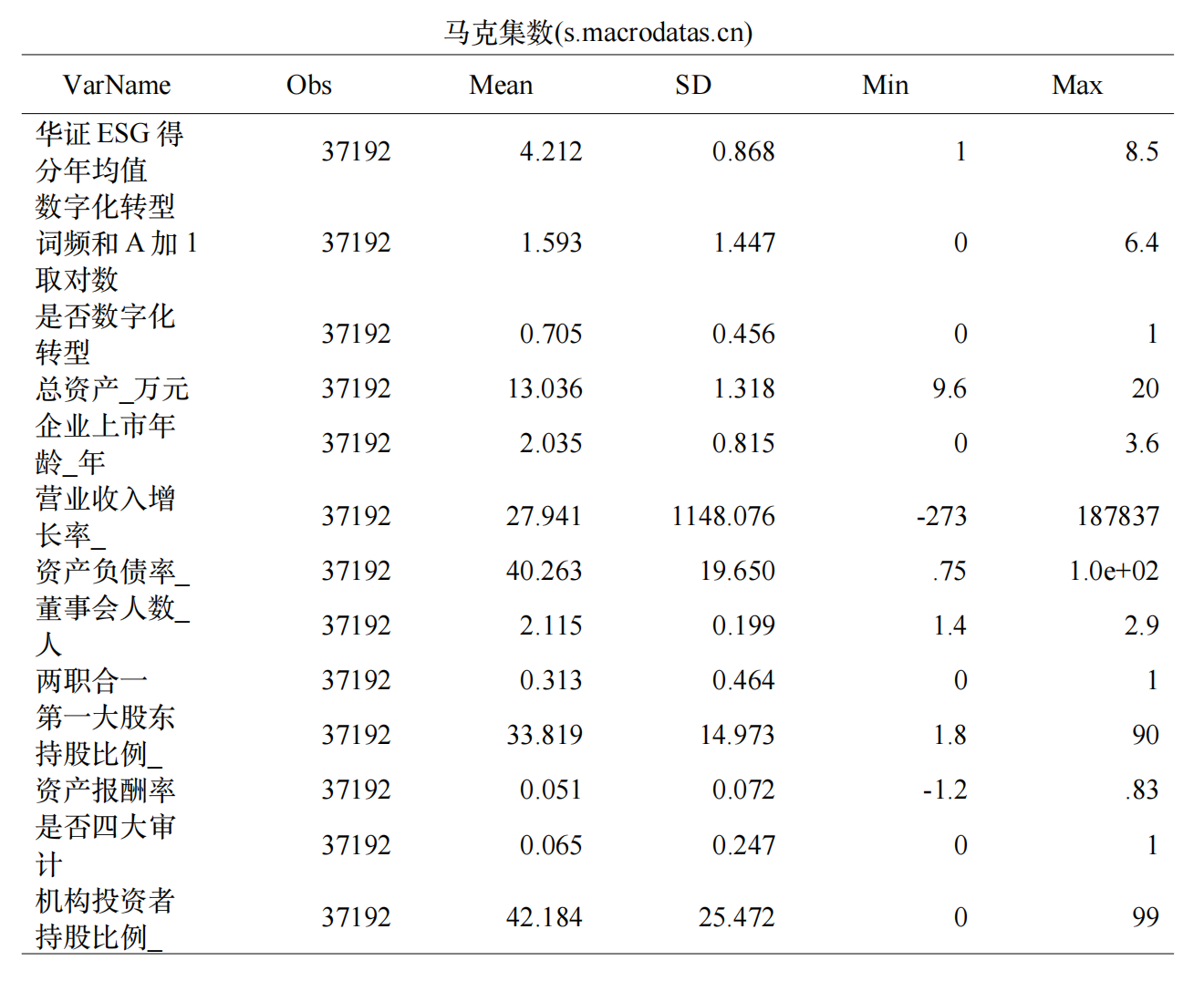

描述性统计

基准回归结果

会员登陆后,可在文章底部直接下载对应数据

该数据需要初级会员以上的权限,

请先登录您的账号: 点击登录