上市公司-脱虚向实、脱实向虚程度数据(1990-2024年)

“脱实向虚”和“脱虚向实”主要用于描述上市公司资源配置和战略重心的变化趋势。其中,脱实向虚指上市公司将资源、资金、精力从实体经济领域转向虚拟经济领域的现象,脱虚向实则是对“脱实向虚”现象的纠偏趋势,指的是企业逐步减少对虚拟经济的依赖,回归并加强对实体经济领域的投入与关注

本数据参考《财经研究》中郭飞等(2022)的研究方法,采用实业资产投资率和金融资产投资率对5700+上市公司1990-2024年期间的脱虚向实程度进行衡量,包含原始数据、计算代码及最终结果

一、数据介绍数据名称:上市公司-脱虚向实、脱实向虚程度数据

数据年份:1990-2024年

数据范围:上市公司

数据格式:面板数据,excel、dta、dofile

数据来源:马克社区用户

二、数据指标| 证券代码 | 证券简称 | 统计截止日期 |

| 报表类型 | 交易性金融资产 | 衍生金融资产 |

| 买入返售金融资产净额 | 发放贷款及垫款净额 | 可供出售金融资产净额 |

| 持有至到期投资净额 | 投资性房地产净额 | 资产总计 |

| 金融资产投资 | 固定资产净额 | 在建工程净额 |

| 工程物资 | 生产性生物资产净额 | 油气资产净额 |

| 无形资产净额 | 开发支出 | 长期待摊费用 |

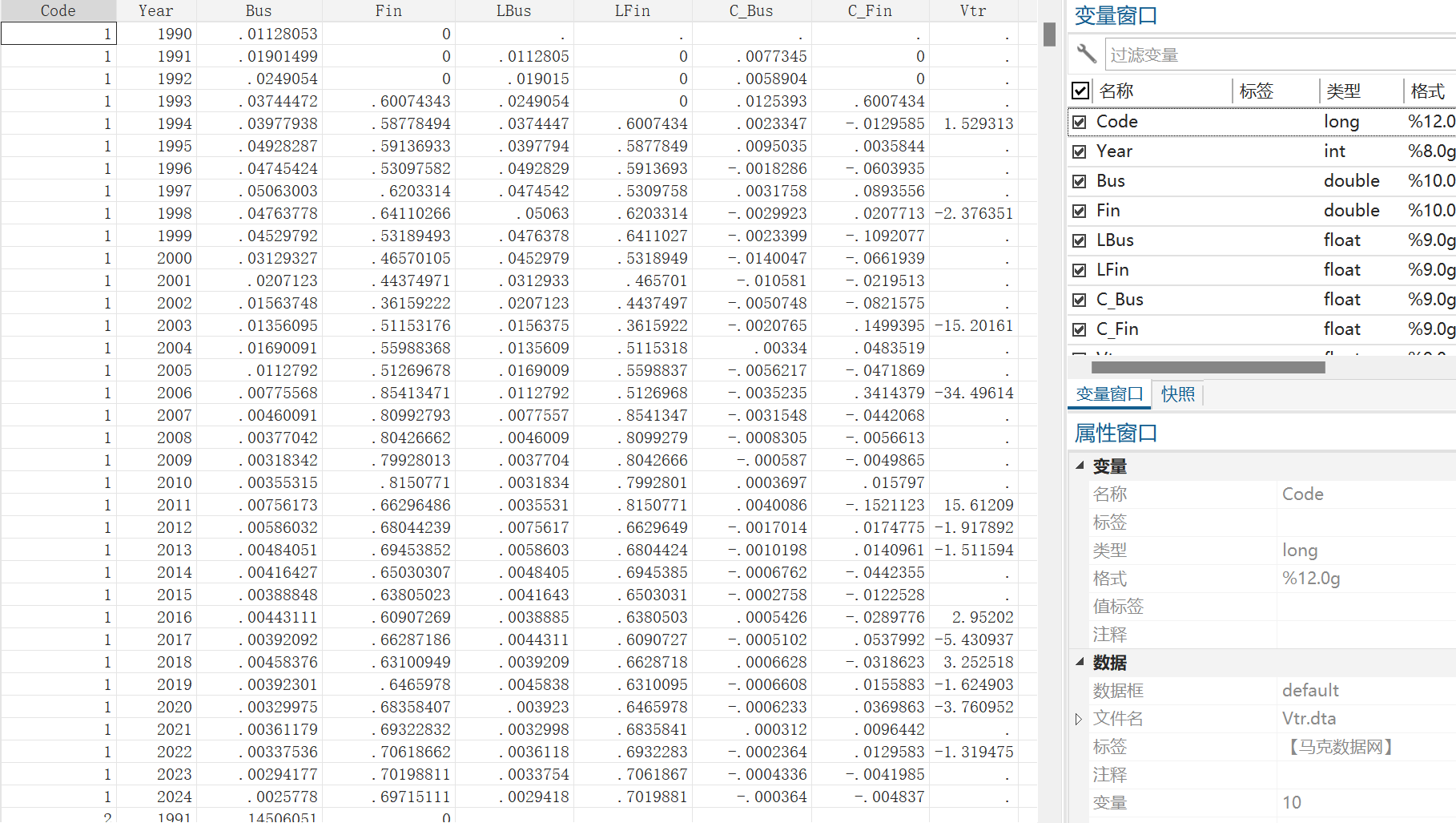

| 实业资产投资 | Bus | Fin |

| LBus | LFin | C_Bus |

| C_Fin | Vtr |

“脱虚向实”与“脱实向虚”程度指标(VTR)基于上市公司金融资产投资率与实业资产投资率的年度变动进行构建,VTR为正表示脱虚向实,为负表示脱实向虚,绝对值越大,转向程度越显著

1、若企业某年度实业投资率上升,金融投资率下降,即“实增金减”,则认为企业脱虚向实,VTR=(实业资产投资率上升绝对值 + 金融资产投资率下降绝对值)×100。

2、若企业某年度实业投资率下降,金融投资率上升,即“实减金增”,则认为企业脱实向虚,VTR=(实业资产投资率下降绝对值 + 金融资产投资率上升绝对值)×100

四、参考文献[1] 郭飞, 马睿, 谢香兵. 产业政策、营商环境与企业脱虚向实——基于国家五年规划的经验证据[J]. 财经研究, 2022, 48(02): 33–46+62.

[2] 杨仁发, 陆瑶. 市场准入管制放松与企业长期投资——兼论耐心资本的形成[J]. 中国工业经济 [2025-07-29].

五、数据概览1、上市公司-脱实向虚、脱虚向实程度数据文件概览

2、上市公司-脱实向虚、脱虚向实程度计算代码

3、上市公司-脱实向虚、脱虚向实程度最终结果

macrodatas@163.com

macrodatas@163.com

- Copyright 马克数据网

- 渝ICP备2020011838号-1