上市公司全要素生产率(1999-2025年)+dofile5种测算

会员社区

| 来源:上市公司年报

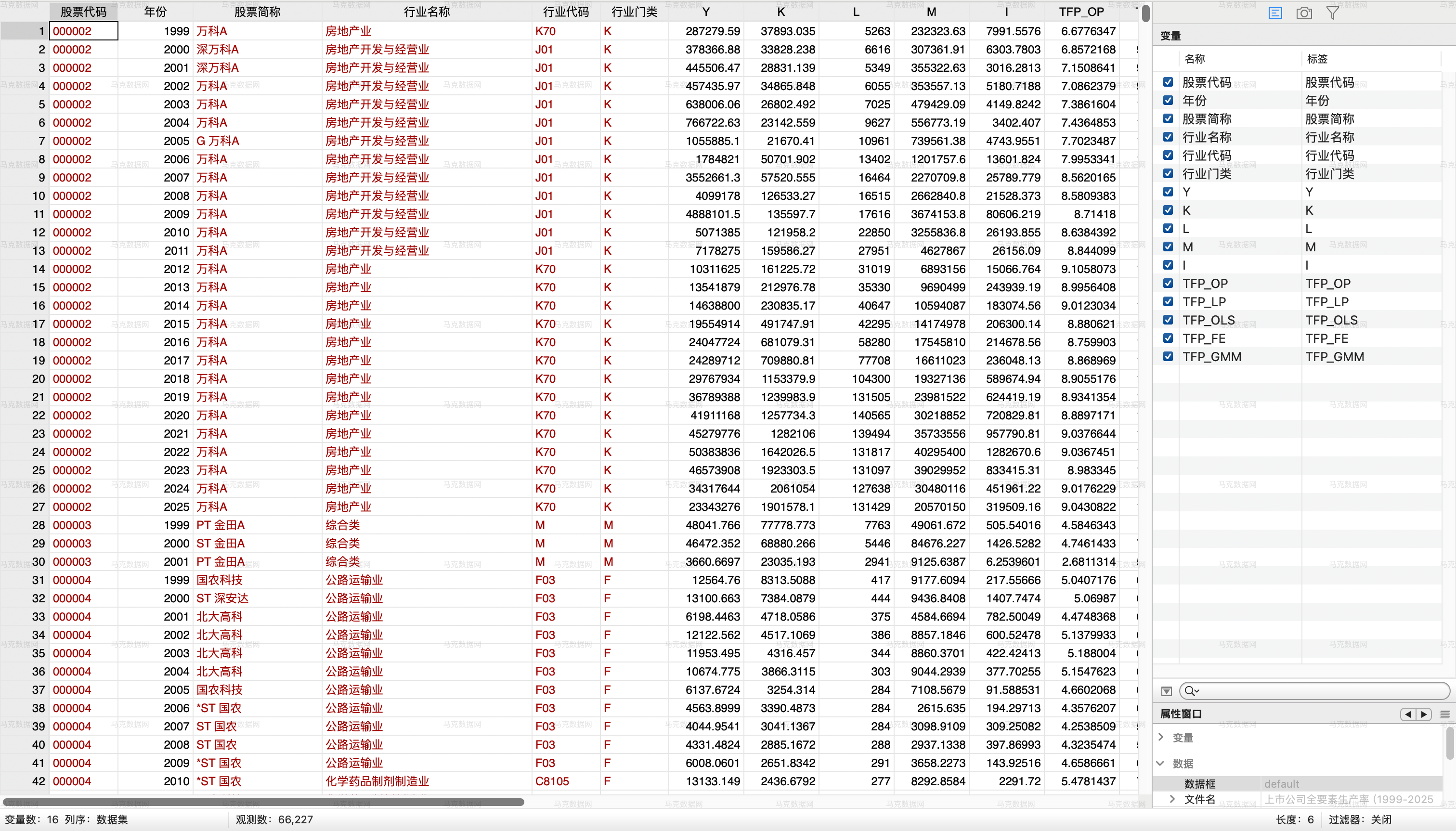

上市公司的全要素生产率(TFP)衡量企业在资本、劳动及中间投入之外,通过技术进步、管理效率和规模效应等因素提升产出的能力。与单纯的劳动生产率或资本生产率不同,TFP综合反映了企业创新能力、资源配置效率和组织优化水平,能够揭示上市公司在行业竞争中的核心竞争力和可持续增长潜力

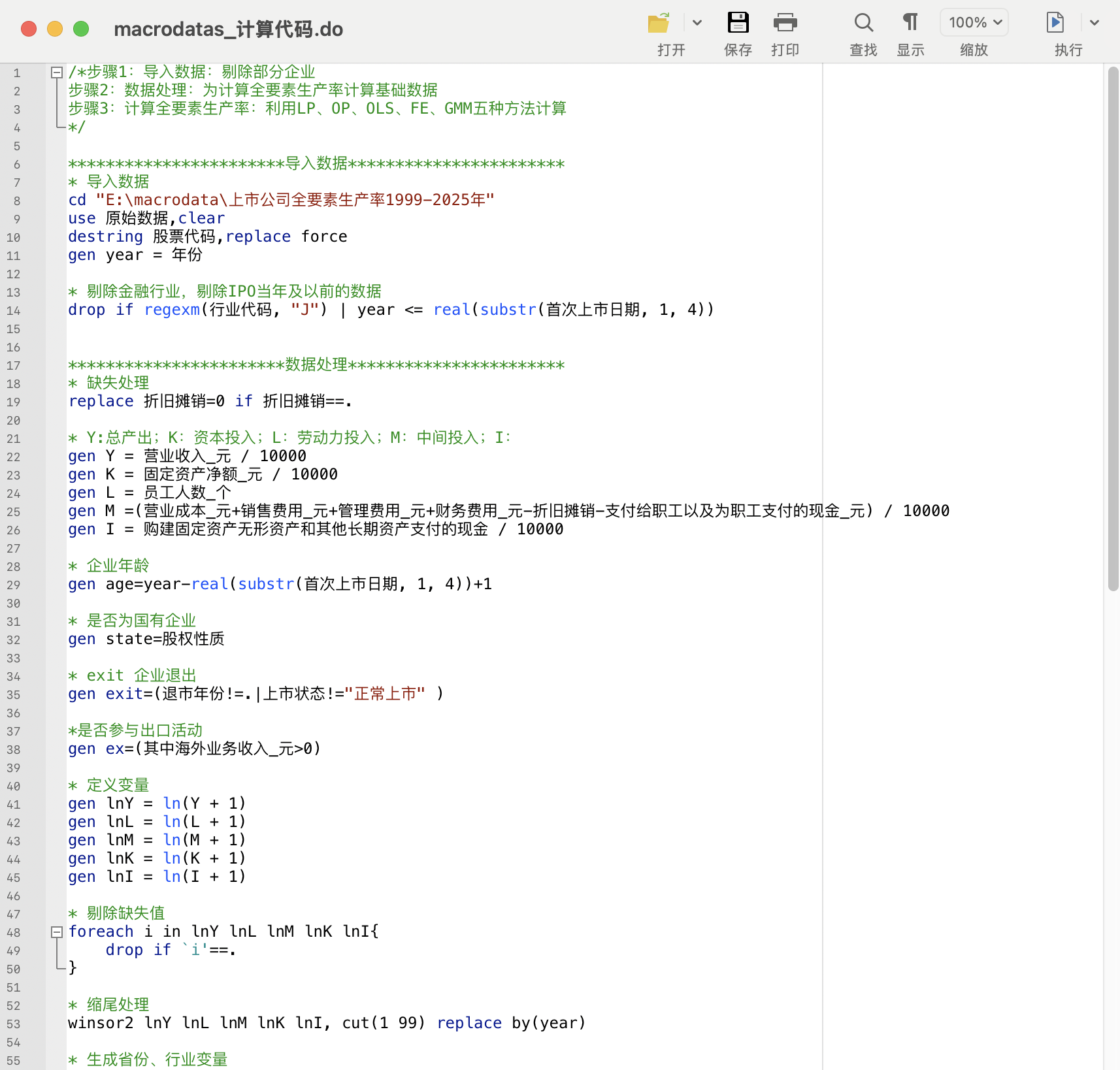

参考鲁晓东、连玉君(2012)关于企业层面全要素生产率估计的研究思路和方法,采用多种生产函数估计方法测算上市公司全要素生产率,包含5种方法进行计算的全要素生产率,包括原始数据、计算代码、计算结果,供大家参考

上市公司全要素生产率测算数据能够从微观企业层面刻画企业资源配置效率和生产效率变化,为研究中国企业高质量发展、产业结构升级和政策效果评估提供重要的数据基础

数据名称:上市公司全要素生产率+dofile5种测算

数据范围:上市公司

时间范围:1999-2025年

有效样本:66227条

数据来源:上市公司年报

数据整理:马克数据网,内含原始数据、测算结果和dofile

更新时间:2026年6月

数据说明:含OLS、FE、LP、OP、GMM 5种TFP测算方法

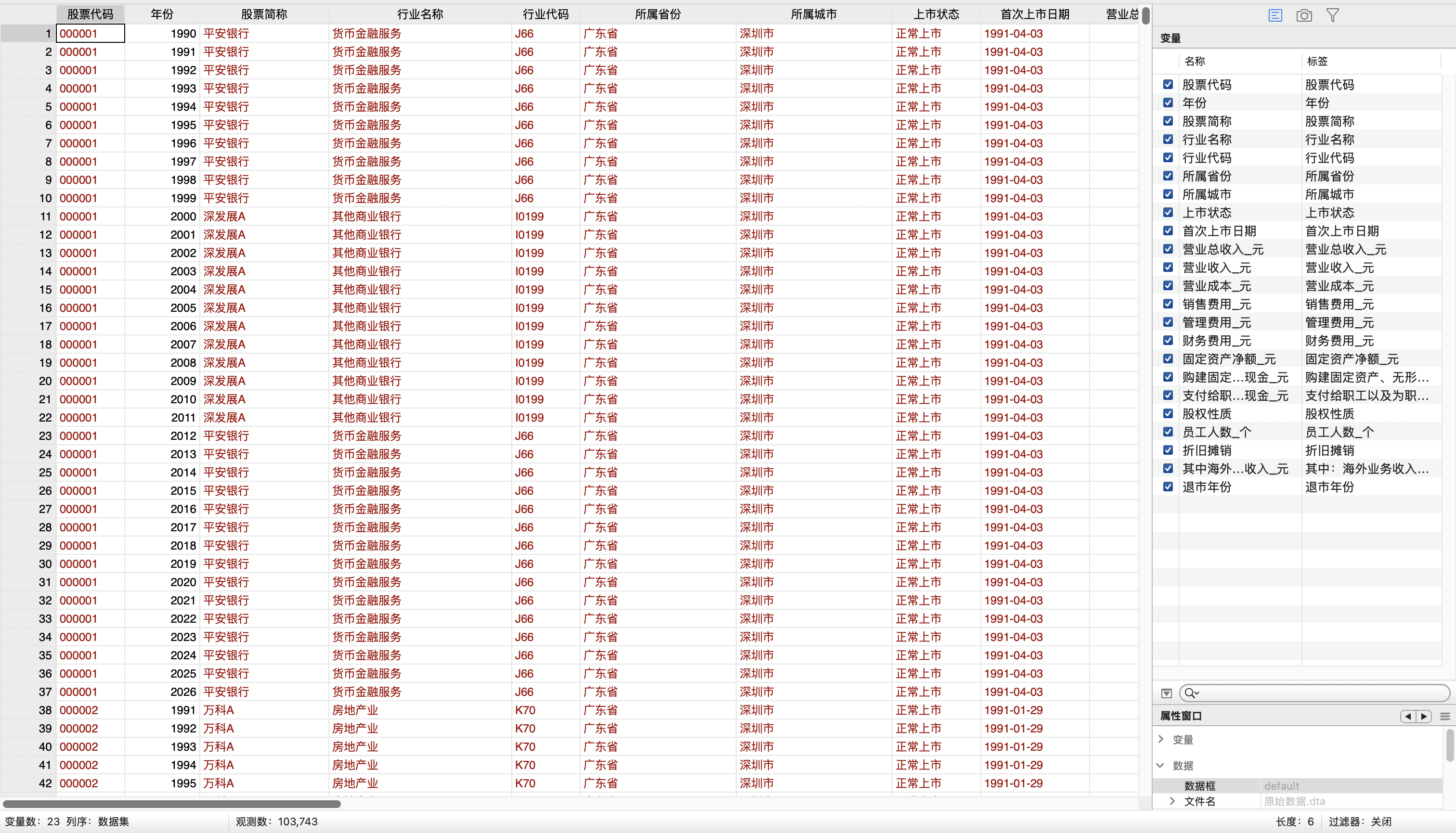

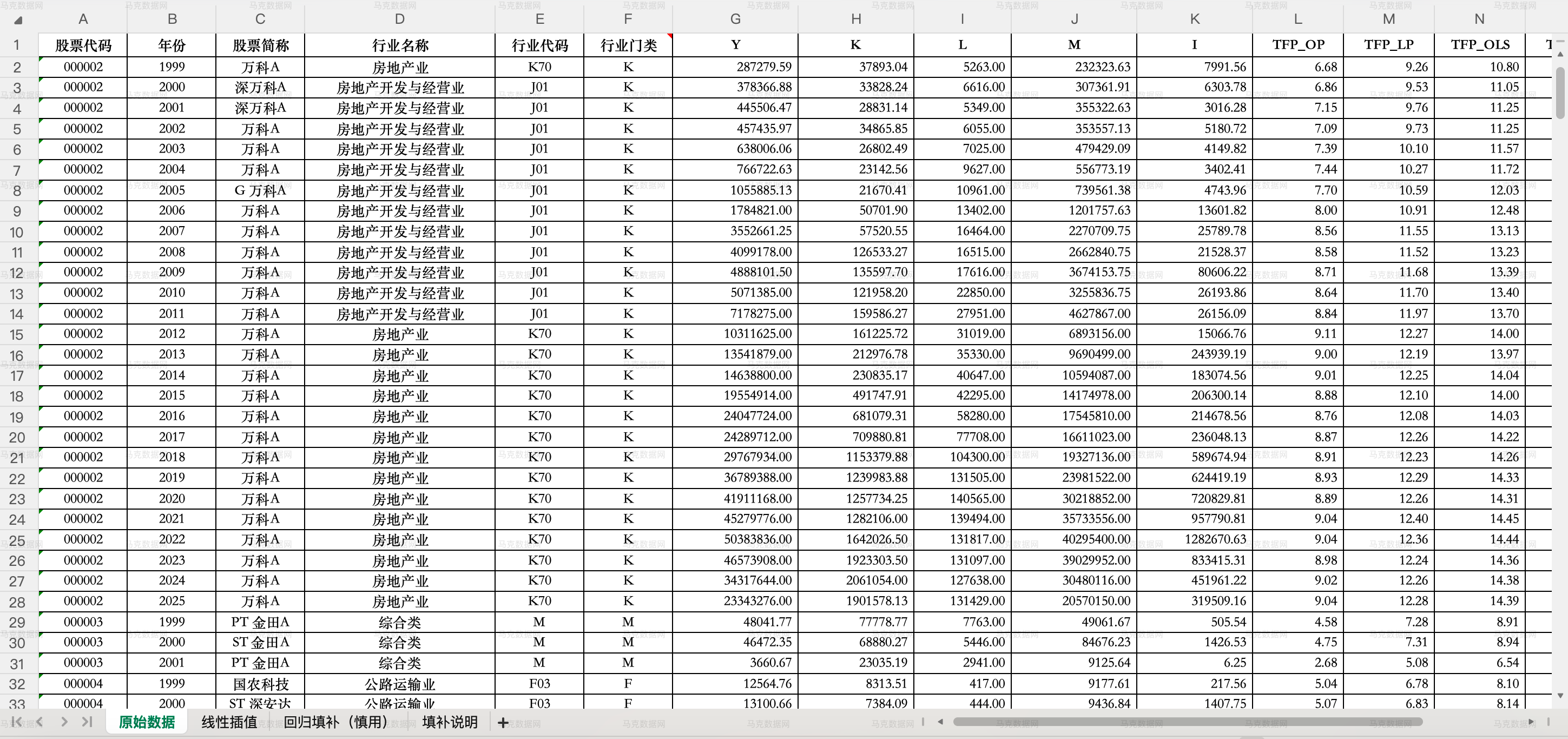

二、数据指标| 股票代码 | 年份 | 股票简称 |

| 行业名称 | 行业代码 | 所属省份 |

| 所属城市 | 上市状态 | 首次上市日期 |

| 营业总收入 | 营业收入 | 营业成本 |

| 销售费用 | 管理费用 | 财务费用 |

| 固定资产净额 | 购建固定资产、无形资产和其他长期资产支付的现金 | 支付给职工以及为职工支付的现金 |

| 股权性质 | 员工人数 | 折旧摊销 |

| 海外业务收入 | 退市年份 | TFP_OP |

| TFP_LP | TFP_OLS | TFP_FE |

| TFP_GMM |

[1]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(02)

[2]胡本伟. 中国制造业上市公司的融资约束[D].南京大学,2014.

四、数据概览1.上市公司全要素生产率-原始数据

2.上市公司全要素生产率-计算代码

3.上市公司全要素生产率计算结果_excel格式

4.上市公司全要素生产率计算结果_stata格式

会员登陆后,可在文章底部直接下载对应数据

该数据需要初级会员以上的权限,

请先登录您的账号: 点击登录