【推荐】2011-2021年-商业银行流动性创造数据-含银行代码、年份、银行中文简称、银行性质等指标

一、数据说明

流动性创造功能的发挥是银行服务实体经济高质量发展的关键。在Berger和Bouwman(2009)所提出方法的基础上,本文结合中国商业银行经营活动实际情况并利用三步法构建流动性创造指数。第一步,本文将资产负债表和表外科目分别归类为流动性、准流动性或非流动性。第二步,本文为非流动性资产、流动性负债和表外非流动性科目分配权重0.5,为流动性资产、非流动性负债及权益和表外流动性科目分配权重-0.5,为准流动性资产、准流动性负债和表外准流动性科目分配权重0。第三步,根据资产负债表内外科目的类别和对应的权重,加权求和后得到流动性创造总量再除以银行总资产,计算得到银行流动性创造指标。银行表内外各科目的流动性分类及对应的权重详见表1,具体计算公式如下所示:

二、共150家银行,手动整理银行财务报表,附赠原数数据。

三、参考文献:

李振,宋科,侯津柠等.经济政策波动、数字金融发展与银行流动性创造[J].金融监管研究,2022,No.129(09):21-40.DOI:10.13490/j.cnki.frr.2022.09.004.

四、数据指标:

表1:

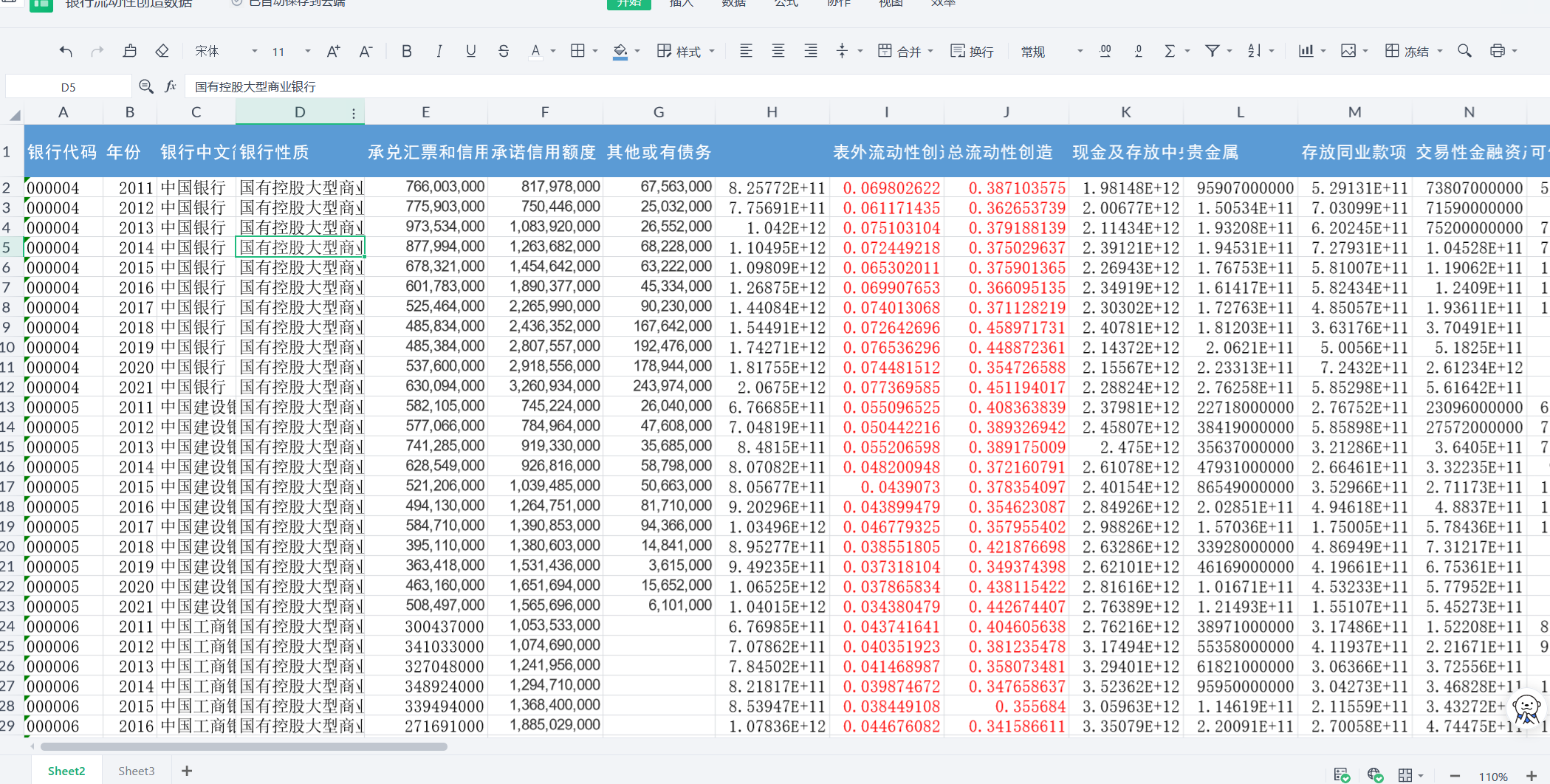

银行代码 年份 银行中文简称 银行性质 承兑汇票和信用证 承诺信用额度

其他或有债务 表外流动性创造 总流动性创造 现金及存放中央银行款项 贵金属 存放同业款项

交易性金融资产 可供出售金融资产净额 衍生金融资产 买入返售金融资产净额 拆出资金净额 应收款项类投资

应收利息净额 发放贷款及垫款净额 持有至到期投资净额 长期股权投资净额 投资性房地产净额 固定资产净额

在建工程净额 无形资产净额 商誉净额 递延所得税资产 其他资产 向中央银行借款 吸收存款及同业存放

其中:同业及其他金融机构存放款项 其中:吸收存款 交易性金融负债 衍生金融负债 卖出回购金融资产款 拆入资金 定期存款 应付职工薪酬 应交税费 应付利息 应付债券 预计负债 递延所得税负债 其他负债

所有者权益合计 表内流动性创造 总资产 表内流动性创造

表2:

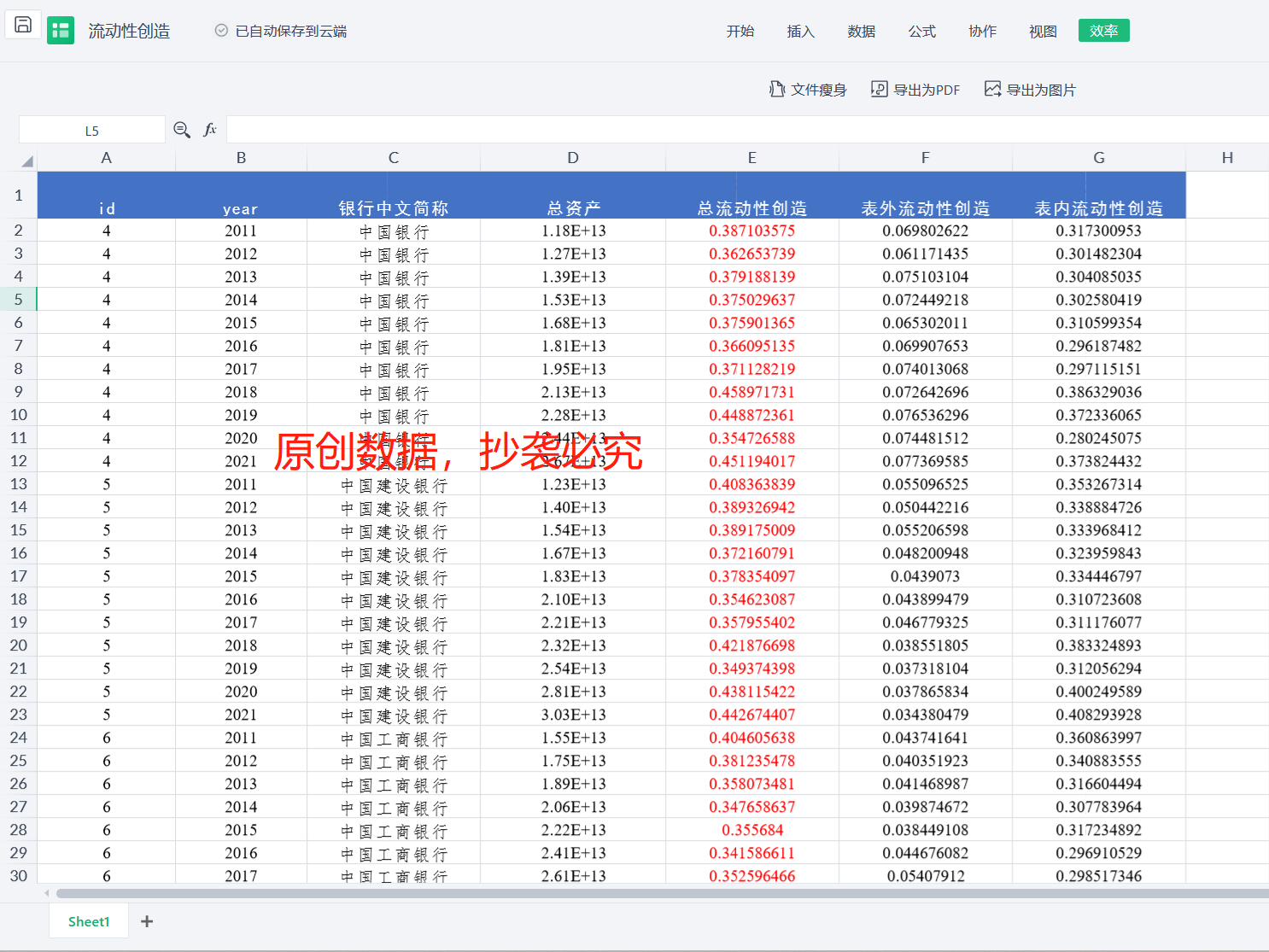

id year 银行中文简称 总资产 总流动性创造 表外流动性创造 表内流动性创造

5、数据截图

macrodatas@163.com

macrodatas@163.com

- Copyright 马克数据网

- 渝ICP备2020011838号-1